Ma valószínűleg mindenki vagy a böngészőben kattintgat, hogy a felmérés szerint a ma átlagosan elverendő 36 ezer forintját elköltse vagy morgolódik, hogy valamiből kifogyott a raktárkészlet. Szóval remek nap ez ahhoz, hogy fizetési technológiákról beszéljük.

A november 11-i kínai szinglik napja kapcsán már volt szó arról, hogy a jó payment technológia elengedhetetlen ahhoz, hogy az emberek pénzt költsenek a neten. Hasonlót szokott mondani Al-Absi Gáber Seif is az OTP Mobiltól, aki a csókhoz hasonlítja a fizetési élményt.

Ennél viszont lehet egy kicsit távolabb nézni – ezt tette meg nekünk a PaymentsSource – és megvizsgálni, hogy a mostanában rendkívül népszerű gépi tanulást hová lehet beépíteni a fizetési rendszerekbe.

1, csalásdetekció

A csalás akkora költséggel jár, hogy aki teheti, és vannak hozzá remek matematikusai és programozói, csalásdetekciót épít. Az ID Analytics nevű cég legújabb, ID Score nevű terméke neurális hálókkal oldja meg a feladatot. Még vizualizálni is tudja, milyen mutatókon bukott meg a próbálkozás.

2, robotbűnöző

A RedTag.ca kanadai utazási ügynökség azt vette észre, hogy az ünnepek alatt nem csak az utazások volumenje ugrik meg, de egy csalástípus népszerűsége is. Kis nyomozás után rájöttek, hogy eladható repülőjegyekre vadászó nepperek robotokkal vásároltatják fel a jegyeket jóelőre.

3, az Amazon ötlete

Az Amazonnak átlag három évente van egy jó fizetési ötlete. Elég arra visszagondolni, hogy abból gazdagodtak meg, hogy egyáltalán az interneten árultak dolgokat. Aztán kitalálták az egykattintásos fizetést. (Helyenként buknak is, a robot bolt még mindig nem működik.) Ma pedig a csevegés alapú tranzakciókra tesznek. És mi kell ehhez? Csevegőrobot, gépi tanulás, esetleg egy MI-asszisztens.

mint amennyi problémát megold (Amazon)

(fotó: Amazon)

4, hitelkártyák

A Douugh nevű fintech – aminek a neve az angol beszélő számára olyan, mintha magyarul lovettánk hívnák vagy suskának – a Choice Financial közösségi bankkal közösen egy hitelcsapdából kilábalós hitelkártyát hotozz létre. A megoldás lelke egy Sophie nevű virtuális asszisztens, aki megtakarítási tanácsokat is ad, de arra is figyel, hogy a felhasználók időben fizessék a kártyahitelüket és ne kelljen vastag pénzeket fizetniük a késések miatt.

5, a Facebook

A magyar felhasználók nem nagyon vehették még észre, de a Facebooknak lett egy pénzügyi lába is pénzküldéssel és fizetéssel. Emellett chatbotokat is lehet telepíteni a cég Messenger üzenőjére, igaz ebből nem lett még átütő siker. Kérdés, hogy épít-e a legnagyobb közösségi oldal bonyolultabb fintech megoldásokat a Messengerre.

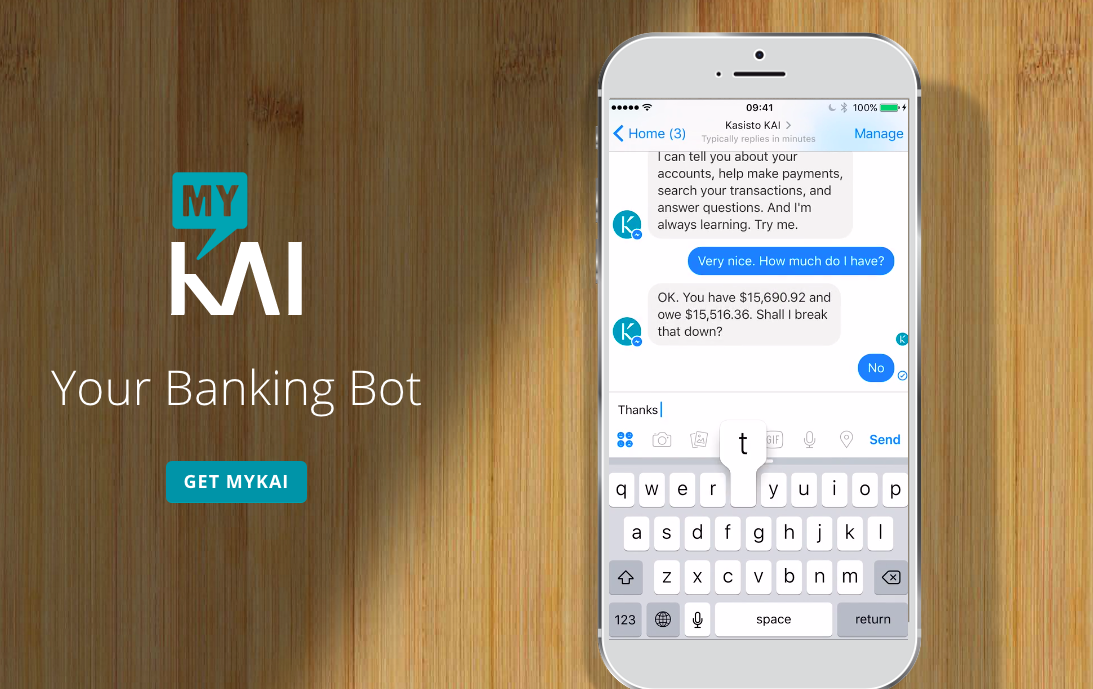

6, robotbankár

A szingapúri DBS az Amazonhoz hasonlóan a beszélgetésben látja a jövőt. A csevegős robotbankárukról, akivel számlaügyeket és fizetéseket lehet megbeszélni, a felhasználók egy része nem is tudja, hogy nem ember. A technológiát Kainak hívják, korábban már írtunk is róla.

7, robotbolt

Az Amazon szenzoros boltja egyelőre nem működik elég jó hatásfokkal. Vannak azonban annál is vadabb ötletek. A Moby nevű megoldás, amit svédek és kínaiak fejlesztenek közösen, a mozgóboltot házasítja össze az önvezető autóval.

Szólj hozzá